7 Langkah Mudah Untuk Survive Ekonomi Sekarang

Bukan tentang hidup susah — tapi hidup lebih bijak, lebih sihat, lebih tenang.

Harga barang naik. Kos hidup semakin mencengkam. Ramai yang rasa duit gaji tak sempat nak bernafas — masuk hari ini, habis esok. Jika anda rasa begini, anda tidak bersendirian.

Senario ekonomi Malaysia hari ini bukan lagi sekadar topik perbincangan di kedai kopi. Ia adalah tekanan nyata yang dirasai oleh hampir setiap lapisan masyarakat — terutama golongan M40 yang sering tersepit di tengah-tengah: terlalu “kaya” untuk layak bantuan kerajaan, tetapi terlalu “miskin” untuk berasa selesa dengan kos sara hidup yang kian meningkat.

Namun begitu, ada satu kebenaran yang perlu kita terima dengan lapang dada: kita tidak boleh kawal harga minyak dunia, kita tidak boleh kawal kadar inflasi, dan kita pasti tidak boleh kawal keputusan yang dibuat di Parlimen. Apa yang kita boleh kawal ialah keputusan harian kita sendiri — cara kita berbelanja, cara kita mencari rezeki, dan cara kita menjaga diri.

Artikel ini membentangkan 7 langkah praktikal yang boleh anda mulakan hari ini — bukan teori kosong, bukan slogan motivasi yang kabur, tetapi tindakan konkrit yang telah terbukti membantu ramai orang survive dan bahkan berkembang dalam keadaan ekonomi yang mencabar.

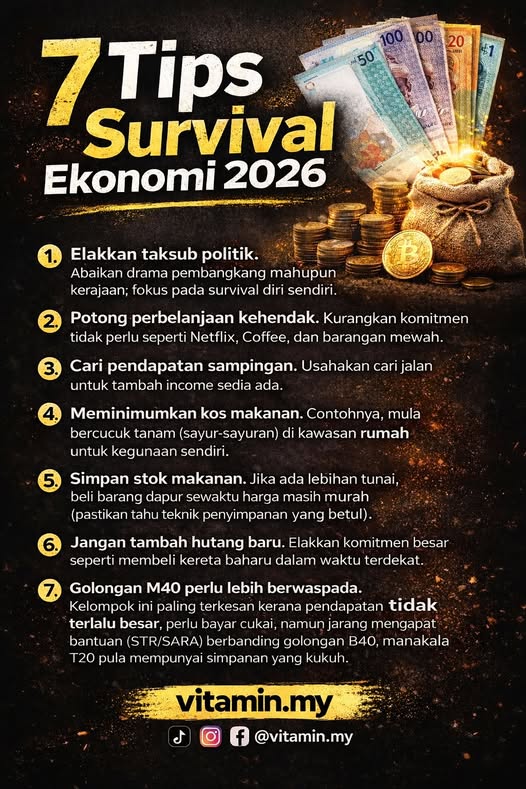

Tujuh Langkah Survival

Elakkan Taksub Politik

Ini mungkin terdengar seperti nasihat yang luar biasa dalam artikel kewangan — tetapi percayalah, ia adalah salah satu “pelaburan mental” terpenting yang boleh anda buat sekarang.

Drama politik Malaysia — pertukaran kerajaan, isu skandal, perang media sosial antara parti — semuanya sangat menyedut perhatian dan tenaga mental kita. Kajian psikologi menunjukkan bahawa pendedahan berterusan kepada berita negatif dan kontroversi politik meningkatkan tahap kortisol (hormon stres), menjejaskan tumpuan, dan mengurangkan kapasiti otak untuk membuat keputusan yang bijak.

Realitinya mudah: siapa pun yang memerintah, bil elektrik tetap perlu dibayar. Sewa tetap kena cari. Anak-anak tetap perlu makan. Masa yang anda habiskan berdebat di ruangan komen Facebook tentang siapa salah dan siapa betul adalah masa yang boleh digunakan untuk memikirkan strategi kewangan peribadi anda.

Ini bukan bermakna anda tidak peduli dengan negara. Ini bermakna anda cukup bijak untuk memahami bahawa kesejahteraan hidup anda bergantung kepada tindakan anda sendiri, bukan kepada siapa yang duduk di kerusi kuasa.

Potong Perbelanjaan Kehendak

Bezakan antara keperluan dan kehendak — ini bukan konsep baharu, tetapi ramai yang masih gagal melaksanakannya dengan jujur.

Langganan streaming yang tidak ditonton lebih daripada dua kali sebulan. Kopi mahal dari kafe trendy setiap pagi kerja. Pakej telefon bimbit yang jauh melebihi keperluan sebenar. Baju Raya baru setiap tahun walaupun ada baju lama yang masih elok. Semua ini — secara individu — nampak kecil. Tetapi apabila dijumlahkan dalam sebulan, jumlahnya boleh mengejutkan anda.

Cuba lakukan “audit perbelanjaan” yang jujur: semak penyata bank anda untuk tiga bulan terakhir dan kategorikan setiap perbelanjaan kepada Keperluan, Kehendak, dan Mungkin Tidak Perlu. Anda mungkin terkejut melihat berapa banyak wang yang “bocor” tanpa anda sedar.

Matlamat bukan untuk hidup seperti pertapa — tetapi untuk memastikan setiap ringgit yang keluar dari poket anda membawa nilai sebenar kepada kehidupan anda.

Cari Pendapatan Sampingan

Dalam ekonomi hari ini, bergantung kepada satu sumber pendapatan sahaja adalah risiko yang terlalu besar. Kehilangan pekerjaan, potongan gaji, atau perniagaan yang merugi boleh menghancurkan kestabilan kewangan anda dalam masa yang singkat.

Khabar baiknya: peluang untuk mendapatkan pendapatan sampingan tidak pernah sebanyak sekarang. Platform digital telah membuka pintu yang sebelum ini tertutup rapat. Anda boleh menjual produk melalui Shopee atau TikTok Shop, menawarkan perkhidmatan freelance seperti reka grafik, penterjemahan, atau penulisan kandungan, menjadi ejen affiliate untuk produk yang anda gunakan sendiri, atau sekadar menjual barang terpakai yang tidak lagi diperlukan.

Kuncinya adalah untuk mulakan sahaja — walaupun hasilnya kecil pada awal. RM200 sebulan daripada side income mungkin nampak tidak bermakna, tetapi ia boleh menampung bil utiliti atau tambah ke dalam tabung simpanan kecemasan anda.

Minimakan Kos Makanan

Perbelanjaan makanan adalah antara kategori terbesar dalam bajet bulanan kebanyakan keluarga Malaysia — dan ia juga merupakan kategori yang paling banyak pembaziran berlaku tanpa kita sedar.

Makan di kedai atau order delivery setiap hari bukan sahaja mahal, malah ia sering bermakna kita kurang kawalan terhadap kandungan nutrisi makanan kita. Memasak sendiri bukan sekadar jimat wang — ia juga bermakna kita tahu apa yang masuk ke dalam tubuh kita.

Jika ruang membenarkan, bercucuk tanam di rumah adalah langkah yang sangat bernilai. Sayur-sayuran seperti bayam, kangkung, sawi, dan ulam-ulaman boleh ditanam dalam pasu di balkoni atau belakang rumah dengan kos yang sangat minima. Setiap pokok sayur yang anda tanam sendiri adalah simpanan wang yang tidak nampak tetapi sangat nyata.

Buat perancangan meal untuk seminggu, beli bahan mentah dalam kuantiti yang sesuai, dan masak batch cooking pada hujung minggu untuk menjimatkan masa dan tenaga sepanjang minggu.

Simpan Stok Makanan Asas

Ini bukan tentang panik — ini tentang bijak dalam pengurusan sumber. Konsep “stockpile” atau menyimpan bekalan asas adalah amalan yang telah lama diamalkan oleh isi rumah yang berdisiplin dalam pengurusan kewangan.

Apabila ada lebihan sedikit pada bulan tertentu, gunakan sebahagiannya untuk membeli stok beras, minyak masak, tepung, gula, tin sardin, dan barang dapur lain yang tahan lama. Beli ketika harga berpatutan atau ada promosi, simpan dengan cara betul dalam bekas kedap udara atau rak simpanan yang kering.

Ini memberikan dua manfaat besar: pertama, anda dilindungi daripada lonjakan harga mendadak — apabila harga naik, stok anda masih di harga lama. Kedua, ia memberikan “bantal keselamatan” pada bulan-bulan yang kewangan lebih ketat, kerana perbelanjaan makanan asas sudah ada.

Yang penting, pastikan anda menyimpan dengan bijak — ikut prinsip FIFO (First In, First Out) supaya stok lama digunakan dahulu sebelum yang baru, dan elakkan membeli lebihan sehingga membazir.

Jangan Tambah Hutang Baru

Ini mungkin langkah yang paling sukar untuk diamalkan — terutama apabila iklan kereta baru bergema di setiap tempat, rakan-rakan memposting gambar liburan mewah, dan tekanan sosial untuk kelihatan “berjaya” terasa begitu nyata.

Dalam keadaan ekonomi yang tidak menentu, setiap hutang baru adalah satu beban yang memperkecilkan ruang gerak kewangan anda. Ansuran kereta baharu RM1,200 sebulan mungkin terasa “mampu” apabila ekonomi baik — tetapi apa yang berlaku apabila potongan gaji, kos hidup naik, atau berlaku kecemasan yang tidak dijangka?

Soal diri anda sebelum membuat sebarang komitmen kewangan besar: “Adakah ini keperluan, atau kehendak?” dan “Apakah yang berlaku kepada saya jika pendapatan saya berkurangan 30% tahun depan?” Jika jawapannya menakutkan, mungkin lebih bijak untuk tunggu dan tahan dahulu.

Hidup di bawah kemampuan sebenar anda bukan bermakna anda gagal — ia bermakna anda cukup matang untuk memahami bahawa kebebasan kewangan jangka panjang jauh lebih berharga daripada imej sosial jangka pendek.

Golongan M40 Kena Lebih Berjaga-jaga

Golongan M40 berada dalam kedudukan yang paradoks: mereka dikatakan “kelas menengah” tetapi dalam realiti, ramai yang hidup dari sebulan ke sebulan tanpa simpanan yang mencukupi.

Mereka tidak layak untuk kebanyakan subsidi atau bantuan kerajaan yang ditujukan untuk B40 — tetapi pada masa yang sama, kos hidup yang ditanggung tidak jauh berbeza, malah kadang-kadang lebih tinggi kerana jangkaan sosial yang berbeza. Anak-anak di sekolah swasta, kawasan perumahan yang lebih mahal, gaya hidup yang perlu dikekalkan untuk tujuan profesional — semua ini mencengkam lebih kuat berbanding yang kelihatan dari luar.

Strategi untuk M40 perlu lebih bijak dan lebih proaktif: mulakan dana kecemasan yang boleh menampung sekurang-kurangnya 3–6 bulan perbelanjaan, melabur dalam peningkatan kemahiran untuk meningkatkan nilai pasaran diri, semak semula pelan insurans dan takaful agar tidak terlindung atau terlebih bayar, dan pertimbangkan diversifikasi pendapatan melalui pelaburan pasif seperti ASB, saham dividen, atau REITs.

Apabila Ekonomi Tertekan, Kesihatan Pun Jadi Mangsa

Ada hubungan langsung yang sering diabaikan antara tekanan kewangan dan kesihatan fizikal serta mental. Apabila wang terasa sempit, perkara pertama yang selalu dikorbankan ialah kualiti pemakanan dan penjagaan kesihatan.

Ini adalah perangkap berbahaya yang ramai tidak sedar. Jimat di tempat yang salah hari ini boleh menyebabkan kos perubatan yang jauh lebih besar di kemudian hari.

Kajian yang diterbitkan dalam The Lancet menunjukkan bahawa tekanan kewangan yang berpanjangan dikaitkan dengan peningkatan risiko penyakit kardiovaskular, gangguan tidur, dan kemurungan klinikal. Tubuh yang kurang nutrisi pula lebih mudah diserang penyakit dan mengambil masa lebih lama untuk pulih.

Ini bermakna menjaga kesihatan bukan sekadar perkara “baik untuk dilakukan” — ia adalah pelaburan kewangan yang bijak. Badan yang sihat dan bertenaga mampu bekerja dengan lebih produktif, menjana lebih banyak pendapatan, dan mengelakkan perbelanjaan perubatan yang tidak perlu.

Anda tidak perlu berbelanja mahal untuk kekal sihat. Tidur yang cukup, aktiviti fizikal ringan seperti berjalan kaki 30 minit sehari, pemakanan yang seimbang dengan pelbagai warna sayur dan buah, dan pengurusan stres yang baik — semuanya boleh dilakukan dengan kos yang sangat minima.

“Survival bukan tentang hidup susah… tapi tentang hidup lebih bijak.”

— Prinsip Kewangan Peribadi

Mulakan Dengan Langkah Kecil

- 1 Kurangkan pembaziran — Audit perbelanjaan bulan ini. Kenalpasti 3 perkara yang boleh dipotong tanpa menjejaskan kualiti hidup anda.

- 2 Tambah income — Fikirkan satu skill atau aset yang anda ada. Bagaimana ia boleh dijadikan duit tambahan bulan depan?

- 3 Jaga kesihatan — Jangan jimat di tempat yang salah. Badan yang sihat adalah aset terbesar anda dalam mencari rezeki.

- 4 Fikir jangka panjang — Setiap keputusan kewangan hari ini mempunyai kesan 5 tahun dari sekarang. Tanya diri: adakah saya membina atau memusnahkan masa depan saya?

- 5 Bina tabung kecemasan — Walaupun hanya RM100 sebulan, mulakan akaun simpanan kecemasan berasingan dan jangan sentuh kecuali darurat sebenar.

Perubahan Bermula Dengan Satu Keputusan

Ekonomi yang mencabar bukan sesuatu yang boleh kita ubah dalam semalaman. Tetapi keputusan-keputusan kecil yang kita buat setiap hari — sama ada untuk berbelanja lebih bijak, untuk melabur dalam diri sendiri, untuk menjaga kesihatan walaupun sibuk — semua ini secara kumulatif membentuk masa depan kewangan kita.

Yang paling penting untuk diingat: anda tidak perlu melakukan semua 7 langkah ini serentak. Pilih satu atau dua yang paling relevan dengan situasi anda sekarang, laksanakan dengan konsisten selama 30 hari, dan lihat perbezaannya. Kemudian tambah satu lagi.

Perubahan yang berkekalan tidak datang daripada semangat yang membara selama seminggu. Ia datang daripada tindakan kecil yang dilakukan dengan konsisten hari demi hari. Jika anda boleh mengubah satu tabiat kewangan sebulan, dalam setahun anda sudah mengubah 12 tabiat — dan itu sudah lebih daripada cukup untuk mengubah trajektori hidup anda.

Mulakan hari ini. Bukan esok, bukan lepas Raya, bukan lepas dapat gaji bulan depan. Hari ini.